Afskrivning af kunstkøb

Vidste du, at virksomheder har mulighed for at afskrive skattemæssigt på originale kunstværker?

For at støtte kunstnere findes der i skattereglerne et helt særligt regelsæt, som under visse betingelser giver virksomheder ret til at fratrække eller afskrive udgifter til køb af kunst.

Nedenfor giver vi et overblik over de væsentligste dele af reglerne.

Hvilke typer kunst?

De særlige regler gælder kun for originale billedkunstneriske værker. Det vil sige malerier, skulpturer, grafik, fotografisk kunst, installationskunst og lignende. Der skelnes mellem kunstværker, der hænges eller stilles op, og kunstværker, som er en del af en bygning.

Når det gælder grafiske og fotografiske værker, er det et særskilt krav, at de er nummererede og signerede af kunstneren og kun fremstillet i et begrænset oplag. Ellers er de ikke omfattet af reglerne.

Kunstværket skal være et førstegangskøb og skal købes direkte af kunstneren eller af et galleri, der har kunstværket i kommission.

Reglerne kan ikke anvendes, hvis virksomheden køber kunstværket af en kunstner, som er i familie eller på anden måde nærtstående til virksomhedens ejer.

Kunstværker, der hænges op eller stilles op.

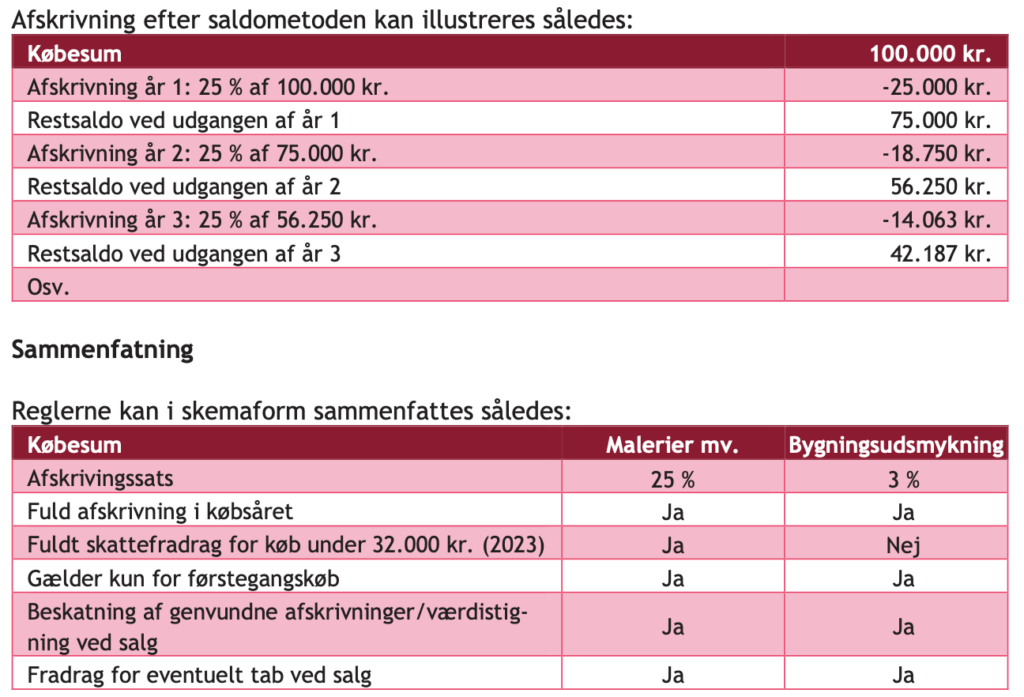

Udgifter til køb af kunstværker, der hænges op eller stilles op i virksomhedens lokaler, kan afskrives efter den såkaldte saldometode med op til 25 % om året. Altså efter samme regler som inventar. Der kan foretages fuld afskrivning i anskaffelsessåret, også selvom købet sker i slutningen af regnskabsåret.

Hvis købesummen er på 32.000 kr. (2023) eller mindre pr. værk, kan virksomheden trække hele beløbet fra i det år, hvor kunstværket bliver købt.

Kunst indføjet i en bygning.

Udgifter til kunstnerisk udsmykning af bygninger, hvor anskaffelsen har fundet sted inden den 1. januar 2023, kan afskrives med indtil 4 % årligt. Har anskaffelsen fundet sted den 1. januar 2023 eller senere, kan udgifterne afskrives med indtil 3 % årligt.

Denne regel gælder for kunstnerisk udsmykning, der er muret, fastnaglet eller på anden måde fastgjort til en bygning eller dennes nære omgivelser. Det er uden betydning, om den kunstneriske udsmykning udføres i tilknytning til opførelse eller ombygning af ejendommen eller på et andet tidspunkt.

Reglen kan ikke anvendes ved udsmykning af en- og tofamiliehuse. Hvis der er tale om en kombineret kontor/forretnings- og beboelsesejendom, gælder afskrivningsadgangen kun for udsmykning af kontor/forretningsdelen.

Når kunstværket sælges.

Når et kunstværk, der er omfattet af de særlige regler, sælges, skal der betales skat af en eventuel gevinst på dette, mens et eventuelt tab er fradragsberettiget. Salg omfatter også nedrivning/destruktion og overgang til privat anvendelse.

Når det gælder kunst, der er knyttet til en bygning, er det uden betydning, om kunstværket sælges separat eller sammen med bygningen.

Moms.

Momsregistrerede virksomheder, som indkøber kunstværker til videresalg eller til udsmykning i virksomheden eller får udført udsmykningsopgaver, kan som altovervejende hovedregel fradrage moms vedrørende købet. Det gælder, uanset om værket er anskaffet med fuld moms eller med såkaldt kunstnermoms (som er 5%).

Hvis værket derimod er købt efter de særlige brugtmomsregler, hvor sælgeren ikke må anføre momsbeløbet på fakturaen, er der ingen fradragsret.

Fradragsretten for indkøb af kunstværker i investeringsøjemed kan blive udfordret af Skattestyrelsen.

(Der er forbehold for eventuelle fejl i teksten. Den er et uddrag af en tekst udarbejdet af BDO.dk)

Du kan downloade brochuren som revisionsfirmaet BDO har udgivet, på deres hjemmeside her: BDO.dk